【2026年時点の結論】

Wiseカードは、長期旅行やクルーズ旅ではかなり便利でした。

ただし、ATMの選び方や支払い通貨を間違えると、手数料が大きく変わります。

こんにちは、Appyです。

今回、地中海クルーズ中にWiseカードを実際に使い、

・カード決済

・ATM利用

・支払い通貨の違い

を実測で検証してみました。

その結果、約30万円の利用で、

手数料におよそ8,000円の差が出ました。

この記事では、

・Wiseのレートは本当にお得なのか

・どの通貨で払うべきか

・ATMで損しないコツ

を、実際の利用データをもとに整理しています。

Wiseカードについて、詳しく知りたい方はこちらへどうぞ↓

【2026年完全ガイド】Wiseカードの作り方・使い方|初めてでも失敗しないための全解説

今回の検証について(前提と条件)

今回の検証は、地中海クルーズ中に実際に行った

カード決済とATM利用の実測データをもとにしています。

地中海クルーズでは、短期間で複数の国を移動するため、国ごとに通貨やATMの運営会社、手数料体系が異なります。

その結果、どの通貨で支払うか、どのATMを使うかによって、実際にかかる手数料が変わる可能性があります。

使用したのは Wiseデビットカード(物理カード)。

支払い通貨は、状況に応じて 円(JPY)・米ドル(USD)・ユーロ(EUR) を使いました。

確認したのは、

- 決済時の為替レート

- Wise側に表示された手数料

- ATM引き出し時の手数料表示

- 引き出し後のアプリ上の処理内容

実際の決済画面・通知・レート表示を見た体感ベースで比較しています。

なお、為替レートや手数料は利用時点の条件によって変わるため、この記事の数値は 私が使った時点での実測結果 である点をご理解ください。

この前提をふまえて、次の章から具体的な結果を見ていきます。

Wiseカードを作りたい方は、公式ページもチェックしてみてください。

結論①|Wiseのレートは「市場そのまま」|手数料は別枠で表示される

Wiseには、為替レートを確認するための

「Wise Converter」 というツールがあります。👇

ここに表示される JPY→USD、USD→JPY のレートは、市場で取引されているリアルタイムレート(ミッドマーケットレート)そのものでした。

2025年12月24日20:52現在のもの

表示の向きは違いますが、

JPY→USD と USD→JPY は

同じレートを裏表で表示しているだけです。

実際に数値を確認すると、どちらも同じレートを基準にしていることが分かります。

実際の決済では、このレートをそのまま使ったうえで、

「当社の両替手数料」だけが別枠で表示されます。

Wiseの決済レートは市場レートと一致した

たとえば、羽田空港で行った

2,300円の決済(マッサージ)では、👇

- 支払い金額:2,300円

- USDでの決済額:14.76 USD

- 当社の両替手数料:0.05 USD(約8円)

- 適用レート:1 USD = 156.315 JPY

USD/JPYの市場レートは 156.32。👇

数分の時間差を考えると、Wiseが市場レート(ミッドマーケットレート)をそのまま使っていることが分かります。

銀行やクレジットカードの場合、手数料がレートに上乗せされて見えにくいことが多いですが、

Wiseは レートと手数料を分けて表示する設計になっています。

この「あとから見ても何にいくらかかったかが分かる」点が、Wiseの手数料が 実感として安い と感じる理由でした。

次は、実際に海外で使った場合の結果を見ていきます。

結論②|支払い通貨が違っても、Wiseの手数料に大きな差は出なかった

地中海クルーズ中、通貨がユーロの国(フランス・イタリア)でカード決済を行いましたが、

支払い通貨を円(JPY)にしても、米ドル(USD)にしても、結果に大きな差は出ませんでした。

今回はあえて、同じ場所・同じ時間帯で、

円払いとドル払いを同時に試す形で検証しています。

マルセイユ|1ユーロの支払い(トイレ利用)

- 支払い金額:1 EUR

- 相方:JPY(円)残高で支払い

- 私:USD(米ドル)残高で支払い

円払い・ドル払いともに、最終的な円換算額はほぼ同じでした。

どちらも、Wise側で表示された手数料はごくわずかで、通貨の違いによる大きな差は見られません。

- 支払い通貨:JPY

- 両替手数料:1 JPY

- 為替レート:1 EUR = 181.140 JPY

※今回は、通貨ごとの処理の違いを確認するため、あえて少額(1ユーロ)で比較しています。

ここで分かったこと

- JPYでもUSDでも、Wiseの処理結果に大きな差は出なかった

- 手数料率は、どの通貨でも おおむね0.3%前後

- 為替レートは、市場の実勢レートにかなり近い水準で反映されている

「どの通貨残高を使うか」よりも、

Wiseの処理自体の透明性が結果に強く影響していると感じました。

次は、カード決済以上に差が出やすかった

ATMでの現金引き出しを見ていきます。

結論③|ATMは「銀行系」を選ばないと、手数料が一気に跳ね上がる

今回の検証で、

カード決済以上に差が大きく出たのが、ATMでの現金引き出しでした。

同じWiseカードを使っても、

どのATMを選ぶかによって、

手数料は数百円で済む場合もあれば、

一気に数%〜10%近くかかるケースもあります。

ポイントはシンプルで、

Wiseの問題ではなく、ATM運営会社の問題でした。

ジェノバ|銀行系ATM(安かった例)

- 引き出し額:100 EUR

- 使用ATM:銀行系ATM(港ターミナル内)

- Wise手数料:約0.33 USD

- 手数料率:約0.28%

ATM側の追加手数料もなく、低コストで現金を用意できました。

-

- ジェノバATM写真(安い)

-

- ジェノバ明細(116.61USD)

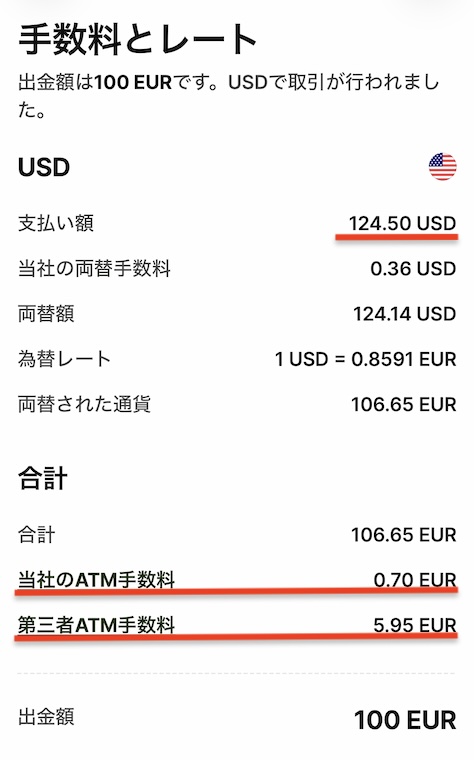

パレルモ|観光地ATM(Euronet/高かった例)

- 引き出し額:100 EUR

- 使用ATM:Euronet(非銀行ATM)

- ATM手数料:5.95 EUR(固定)

ATM運営会社による固定手数料が上乗せされ、

100ユーロの引き出しで

実質約6%前後のコストになりました。

-

- パレルモATM写真(高い)

-

- パレルモ明細(124.50USD)

同じ100ユーロを引き出しても、ATMが違うだけで、1,000円以上の差が出ました。💦

少額引き出しほど不利になる理由

このタイプのATMは、

金額に関係なく1回あたり固定手数料を取ります。

そのため、

- 100ユーロ → 約6%

- 50ユーロ → 約12%

- 1万円相当(約60ユーロ) → 約10%

※ Wiseカードの作り方や、基本的な使い方については、

以下の完全ガイドでまとめています。

https://travel.appyhappystep.com/peaceboat-wise/

【実践編】ATMを選ぶときのコツ|手数料で損しないチェックポイント

海外で現金を引き出すときは、

「どのATMを使うか」で手数料が大きく変わります。

基本ルールはとてもシンプルです。

- Euronetは避ける

- 銀行名が分からないATMは使わない

- DCC(自国通貨での決済)を勧めてくる画面は断る

- 現地の大手銀行ATMを選ぶ

❌ 高くなりやすいATMの特徴(これだけ覚えればOK)

次のようなATMは、

会社名に関係なく避けるのが無難です。

- 銀行名が表示されていない

(「ATM」「Cash」「Exchange」などの表記だけ) - 派手な色・観光地のど真ん中に設置されている

- 画面で次のような表示が出る

「このレートで続行しますか?」

「〇〇円で引き出しますか?」

(=DCCへの誘導) - 固定手数料+不利な為替レートの二重取り

⭕️ 逆に“安くなりやすい”ATMの見分け方

次の条件がそろっていれば、比較的安心して使えます。

- 現地の大手銀行名がはっきり表示されている

- 駅・空港・銀行支店内などに設置されている

- 画面で

現地通貨を選べる

DCC(円など)を断れる

地域別の例(参考)

- ヨーロッパ

BNP / UniCredit / Intesa など、各国の大手銀行ATM - インドネシア(バリ島)

BCA / Mandiri / BNI

(安いATMには自然と行列ができがち)

「国名+Bank」 が付くことが多いのも目安になります。

ひとことでまとめると

ATMは「場所」より「運営会社」で選ぶ。

迷ったら、現地の大手銀行ATM。

これを覚えておくだけで、Wiseでもクレジットカードでも、ATM手数料の失敗はかなり減らせます。

結論④|10万円で数千円、50万円で1万円以上の差が出る

今回の実測では、Wiseの手数料は

おおむね0.3%前後 に収まっていました。

一方、一般的なクレジットカードの海外利用では、

為替レートへの上乗せや事務手数料を含めて

1.6〜3%以上 かかるケースが多く見られます。

これを、旅行中によくある利用金額で比べると、

差は次のようになります。

利用金額ごとの手数料比較(目安)

| 利用金額 | Wise (約0.3%) | クレカ (約1.8〜3%) | 差額 |

|---|---|---|---|

| 10万円 | 約300円 | 約1,800 〜3,000円 | 約1,500 〜2,700円 |

| 50万円 | 約1,500円 | 約9,000 〜15,000円 | 約7,500 〜13,500円 |

海外旅行やクルーズでは、

食事・カフェ・交通費・ちょっとした買い物を重ねると、

10万円や50万円は特別な金額ではありません。

1回の支払いでは気づきにくい手数料の差も、

旅の終わりには

「数千円〜1万円以上の差」 になっていました。

Wiseを実際に使って感じたこと|安心して使えた場面

今回の地中海クルーズでは、

MSCの船内費用の決済時にWiseカードを登録して使いましたが、

問題なく決済できました。

- 街中の店舗でも、ほとんどの場所で使え、

特にトイレでカードが使えたのは意外でした。 - 決済後は、すぐにメールで利用通知が届くため、

「ちゃんと処理されたか」をその場で確認できる安心感がありました。 - 実際にこの旅では、合計で約30万円ほど利用しましたが、

手数料差だけで見ると、およそ8,000円分の差になっています。

ポイントは3つだけ

- Wiseの安さは、少額では分かりにくい

- 使う金額が増えるほど、差ははっきり出る

- 事前に「どれくらい使うか」を想定すると判断しやすい

Wiseカードをどう使うのが正解かを整理します。

どの通貨で支払うかで手数料が激変する|Wiseは「お店の標準通貨」で払うのが正解

Wiseの手数料が安いと言われますが、

実際に使ってみて一番差が出たのは

「Wiseにどの通貨が入っているか」ではありませんでした。

本当に重要なのは、

そのお店(またはツアー会社)が、どの通貨を標準として決済しているか

という点です。

お店のレートで両替されると、手数料は一気に高くなる

たとえば、お店の標準通貨がユーロなのに、支払い時にドルを選ぶと、ユーロ→ドルの両替は

Wiseではなく、お店(決済会社)側 で行われます。

このお店側レートには、

2〜3%、海外では 5〜10%近い為替手数料 が

上乗せされることもあります。

つまり、Wiseカードを使っていても、

通貨選択を間違えると普通に高くつく ということです。

正解は「お店の標準通貨」で支払うこと

お店の標準通貨(例:ユーロ)で支払えば、

両替は Wiseの内部 で自動的に行われ、

市場のリアルタイムレート+約0.3〜0.6%の手数料で済みます。

地中海クルーズ中、Viatorで予約したジェノバ・ナポリ・パレルモのツアーはすべてユーロ建てが標準でした。

ドル建てのまま支払うより、ユーロに切り替えたほうが明らかに安くなりました。

一方、チュニスのツアーはドル建てが標準だったため、ドルで支払っても問題ありませんでした。

覚えておくのは1つだけ。

Wiseにどの通貨が入っているかより、

「そのお店の標準通貨で支払っているか」 を確認すること。

これだけで、余計な為替手数料を避けられます。

Wiseカードを作りたい方は、公式ページもチェックしてみてください。

まとめ|Wiseカードはお得。ただし「使い方」はクレカと同じくらい重要

地中海クルーズ中に、カード決済とATM利用を実測して分かったことをまとめます。

Wiseカードの特徴(お得だった理由)

- 為替レートは 市場レート(ミッドマーケットレート)そのもの

- 手数料はレートに含まれず、別枠で明示される

- 手数料はおおむね 0.3%前後で安定

- 円・ドルどちらの残高を使っても、結果に大きな差は出にくい

Wiseもクレジットカードも共通する注意点

- お店(決済元)の採用通貨で支払うことが重要

お店側の為替レートを使うと、手数料が高くなりやすい - ATM利用は選び方で結果が大きく変わる

銀行系ATM:無料または低コスト

非銀行ATM:固定手数料で高くなりやすい

少額引き出しほど、手数料率が上がる

Wiseカードは仕組みとしてはお得。

ただし「どこで・どう使うか」を意識しないと、

クレジットカードと同じように差が出ます。

仕組みを理解して使えば、海外での支払いと現金管理をかなりシンプルにしてくれるカードだと感じました。

カードの作り方や基本的な使い方、

日本での活用方法やATMの基礎については、

以下の完全ガイドで詳しくまとめています。

👉【2026年完全ガイド】Wiseカードの作り方・使い方|海外ATM・Apple Pay・日本利用まで解説 😆

コメント